2023年,会更好吗?

对于很多人来说,2022年,是充满不确定性的一年。无论是瞬息万变的环境与形势,还是工作和家庭的跌宕起伏,都让人感到沉痛,以致于渴望急速翻篇。

一元复始,万象更新。当2023年的曙光洒满大地时,我们满怀希望、尽情憧憬:新的一年能否一扫阴霾,苦尽甘来?

这一年,经济会以什么样的方式复苏?各行各业会有哪些新的变化、新的发展?活下来的企业,如何活得更好?普通人的机会在哪里?

01

报复性消费会不会到来?

从2023年元旦开始,人们就开始迫不及待地奔向远方,三亚海滩人潮汹涌。

到了春节,这股热潮持续蔓延。根据多家旅游平台发布的春节大数据:“春节去哪”热度暴涨,“海岛”“温泉”“民宿”成为春节假期热度最高的三大关键词,旅游市场火热升温。

国内游回暖的同时,跨境游也在寒冬中积势蓄能。12月26日,“乙类乙管”方案发布后,旅行平台上的出境游搜索量瞬间暴涨。

而据国家移民管理局分析评估,预计2023年春节假期全国口岸出入境人数日均将达到60万人次,较去年同期增长约2倍,是2019年同期的32.7%。

压抑了三年的旅游需求,终于要开始喷发了?

关于这个问题要一分为二来看待。2023年,消费的反弹势必到来,但“报复性消费”的可能不及预期。

这背后有一组数据耐人寻味:截至11月末,全国的住户存款达到了118.5万亿元。相当于近1年的时间,居民存款余额增长约17万亿,出现了史无前例的暴增。而2019-2021年的居民存款余额增量都只有10万亿左右,再往前则普遍低于5万亿。

(数据来源:中国人民银行)

也就是说,现在银行里躺着中国老百姓118万亿的巨额储蓄,这是一个天文数字。

然而,与之相对的是,贷款数据却持续下滑,跟往年相比,去年1-11月份的新增贷款几乎腰斩。

存款对应的是储蓄意愿,贷款则主要反映购房购车的需求。这说明,在过去的一年中,民众手里有“粮”,但消费却更加理性和谨慎,消费主张由“什么引起我关注我就买什么”向“我需要什么就买什么”转变。

2023年,如何刺激居民消费成为的一道关键命题。

但需要清醒的认识到,民众的消费意愿更多的是建立在对未来的预期之上——就业市场是否明朗,工资能否上涨,国民经济是否平稳增长,“黑天鹅”、“灰犀牛”事件是否还会暴发?

换句话说,只有民众对未来感到乐观才有可能激发强大的消费欲望。而预期恰恰是当下最稀缺的东西。

麦肯锡最新发布的《2023年麦肯锡中国消费者报告》显示,中国消费市场呈现出“选择更明智,消费未降级”的消费趋势,消费者们并没有在选择品牌和产品时妥协,而是更加谨慎的进行权衡,更积极地寻找折扣和促销。

说白了,2023年还是利好“拼多多”们的一年。

具体而言,食品饮料等刚需消费品的品类大盘将会保持稳定,但很难出现行业性的高速增长;而受到疫情限制的消费领域,像餐饮、影院、旅游等行业将拥有相对较大的回升和反弹空间;反之耐用消费品、升级替换类消费恢复会较为缓慢。

从时间节点来看,根据其他国家的经验,预计2023年第一季度依然相对低位运行,第二季度后将出现温和的反弹和复苏。

总的来说,温和回暖是2023年的主基调,但“报复性消费”出现的可能性不大。

02

互联网触底反弹

2022年,对互联网行业来说,也是无比沉痛的一年。

市值缩水近半、业务线被砍、营收净利双双下滑、降本增效成为年度核心主题……就连腾讯都危机感拉满,在2022年底召开的线上内部员工大会上,大会主题直接定为“降本增效”,并且与往年内部大会讲话以鼓励为主的温和风格不同,马化腾的讲话多了几分锐利。

互联网一夜入冬!

然而,跨进2023年,画风却突然一转。有大佬在平台分享“2023年行业预测”,其中第一条就是,明年互联网行业全面回暖,大企业重启招聘,利润,薪水都会大幅度增加。

这一预测是否精准难以判断,但有几个积极信号的确值得关注!

首先,2022年12月15日召开的中央经济工作会议指出,要大力发展数字经济,提升常态化监管水平,支持平台企业在引领发展、创造就业、国际竞争中大显身手。

其中有两个词颇有深意,一个是“实施常态化监管”,一个是“支持”,前者意味着未来监管将告别雷霆万钧的非常手段,变成细水长流的常态化举措,后者则亮明了国家的态度。

这对互联网企业来说是一大利好消息。

要知道,2021年还是一个“防止资本野蛮生长”的反垄断时期,再加上美国对出海中概股的层层严查,平台企业告别高歌猛进。

如今随着政策的表态,对平台经济的监管翻开了全新一页。而仅一天之后,又一重磅利好接踵而至。

当地时间12月15日上午,美国公众公司会计监督委员会(PCAOB)发布报告,宣称历史首次完成对中概股底稿审查,撤销了2021年的决定。

这意味着中概公司集体从美股退市风险进一步减轻,甚至解除。

从业务增长曲线来看,虽然随着网民数量见顶,互联网企业背靠人口红利、依托模式创新,就可以在蓝海里快意淘金的年代一去不复返了,但互联网依然有未来。

这个未来可以立足数字经济。

数字经济日益成为我国经济增长的主要引擎。自“十三五”以来,我国数字经济规模不断扩大,对经济增长的贡献不断增强。2020年,我国数字经济规模达到39.2万亿元,占GDP的比重达到38.6%;2021年达到45.5万亿元,占GDP比重提升至39.8%。

而当下,互联网仍然是数字经济的主导力量,互联网平台也成为数字经济重要的企业组织形式。

对企业来说,这就意味着巨大的机遇。

另外一方面,互联网作为吸纳就业人口大户,在稳定就业市场方面扮演着重要的角色。2023年,要想恢复民众的信心,稳定就业是极其关键的一环。要充分发挥互联网行业吸纳就业人口的作用,就必须进一步激发行业活力。

2023年,将会是互联网行业施展拳脚的一年。

03

教培迎来新的转机

2021年“双减”政策落地,教培行业迎来地震,相关企业纷纷被迫转型。

新东方绝处逢生,通过“东方甄选”直播带货,上演了一场大逆转,股价年内增长800%。但剩下的大多数教培企业依然在转型与求变中挣扎。

不过,2023年,教培行业可能会迎来新的转机。

2022年底,顶层设计文件《扩大内需战略规划纲要(2022-2035年)》重磅出炉,其中重提了“支持和规范民办教育发展”。

文件说道:完善职业技术教育和培训体系,增强职业技术教育适应性。鼓励社会力量提供多样化教育服务,支持和规范民办教育发展,全面规范校外教育培训行为……

有人认为这是在给课外培训松绑。其实,这是给教育培训指明了方向。

细细琢磨文件的表述:对于“多样化教育服务”是“鼓励”,对于“民办教育发展”是“支持和规范”,而对于那些可能涉及学校、学生的“校外教育培训”,需要的是“全面规范”。

换句话说,以规范为主的大方向不会改变,特别是义务教育阶段的监管不会动摇。

但同时,“多样化教育服务”以及“民办教育发展”将迎来机遇,尤其是民办教育细分领域的职业教育依旧以政策利好为主。

而且国家鼓励社会资本办职业教育,鼓励上市公司、行业龙头主导建立全国性、行业性职教集团,鼓励产教融合、校企合作的办学模式,民办学校在职业教育赛道将焕发新生。

有研究机构预计,由民办中职、大专、职业本科组成的民办学历职业教育市场规模到2031年有望增长至6600亿元,未来十年有3倍增长空间。

至于“多样化教育服务”,素质教育可能成为重点发力方向。K12教培中,2023年有望成为素质教育转型大发展元年。

大力发展素质教育和职业教育,为寒冬中的教培行业开启产业转型新契机。

04

新能源汽车遭遇“变数”

新能源汽车是当下增长最快的行业。

自2015年以来,我国新能源汽车产销量连续8年排名世界第一。2021年创历史新高,达到352万辆,增长1.6倍;2022年预计销量670万辆,再次翻倍。

要知道,在2022年所有社会消费品中,除了刚需产品外,民众减少了一切非必要品的开支,像餐饮、服装、化妆品、金银珠宝、烟酒等均出现负增长,但新能源汽车却成为一种在经济波动时逆势上涨的奇观。

这就是趋势的力量。

而且,中国新能源汽车在全球市场正实现“换道超越”。

2022年全球每卖出10辆新能源汽车中,中国的新能源汽车占到了6辆;出口方面,去年前11个月,我国的新能源汽车出口同比增长了一倍。在欧洲,每十台新能源汽车中就有一台来自中国。

在燃油车时代,这是想都不敢想象的。

进入2023年,新能源车行业最大变数可能来自“国补”退场。

2023年1月1日,新能源汽车国家补贴正式宣布结束,这标志着延续了13年的新能源汽车国家补贴落幕。

在过去上十年时间里,补贴是新能源汽车发展不可或缺的政策红利。虽然“国补”退场后,车企会经历阵痛期,但也会成为新能源汽车产业发展过程中重要转折点,从“政策导向”彻底转到“市场导向”。而且,市场会加速洗牌,企业比拼真正实力的时刻到来。

不过,由此引发的另一大不确定性成为一把悬在车企头顶的利剑——“国补”退场后,消费者购买新能源车的热情是否会消退?

先说整体趋势,2023年新能源汽车市场仍将保持较高速增长。根据中汽协发布的数据:预计2023年新能源汽车销量将达到900万辆,同比增幅在35%。

另外,根据新兴产业成长的“S型曲线”理论,消费品渗透率从0到10%可能需要10年、20年,但市场渗透率超过20%,被认为是一个行业发展的拐点,意味着新能源汽车市场将迎来爆发式增长,沿着这条曲线最终行业渗透率将达到70%以上。

如今,我国新能源汽车市场渗透率已经突破30%,即中国每卖出10辆乘用车的时候,新能源汽车占到了3辆。这表明,在新能源汽车方面,中国消费者建立了相对稳定的消费习惯。

“国补”落幕可能会给新能源汽车带来一定的影响,但市场稳中向好的基本面不会改变。

05

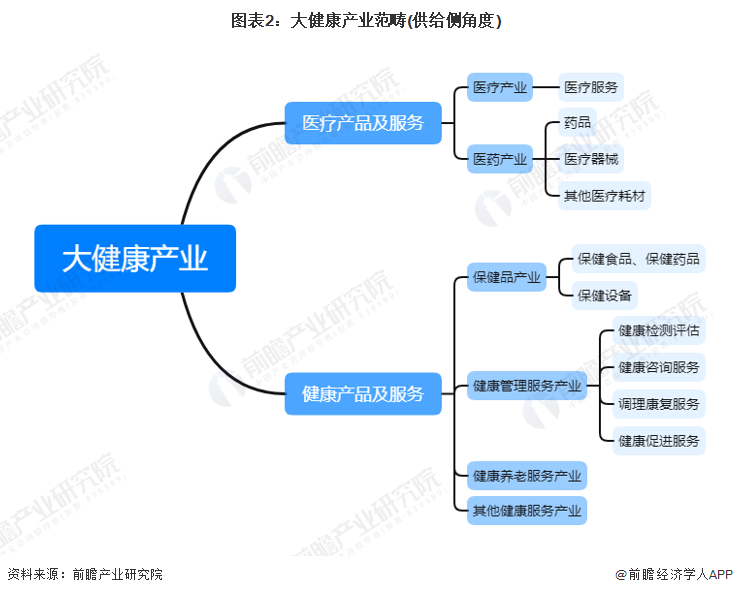

大健康产业蓄势待发

从国家兜底到每个人是健康的第一责任人,疫情后时代真正到来,健康需求前所未有的旺盛。

“全民拼免疫”时代,大健康产业或喷薄发力。

2022年年底,就在大家都在疯狂抢购布洛芬、对乙酰氨基酚等退烧药品时,还有一大批人正在囤保健品。

去年12月以来,“抗阳”需求一度引发维生素、益生菌等产品热卖,接下来的“阳康”阶段,“恢复体力、增强抵抗力”成为主流诉求,再叠加备年货购物需求进入高峰,保健品消费升温。

根据前瞻产业研究院数据显示:2016-2021年中国保健食品市场规模呈现逐年上升的趋势,2021年市场规模为2167.65亿元,同比增长7.39%。

而且,中国年轻一代消费者对进口/功能性保健产品的需求显着增加。这种增长是由于人们越来越意识到服用补充剂以维持营养平衡、免疫力、消化系统、头发和皮肤的好处,以及对促进睡眠和注意力等功能的支持作用。

2023年,由于感染风险的不确定,可能会进一步推动保健品行业升温。

此外,大健康领域还值得关注的是养老服务。

去年一整年,养老领域迎来密集的政策利好。尤其是年底的两份重磅文件,将养老行业推向高潮。

年底的《扩大内需战略规划纲要(2022-2035年)》提出,要积极发展服务消费,增加养老育幼服务消费。适应人口老龄化进程,推动养老事业和养老产业协同发展,加快健全居家社区机构相协调、医养康养相结合的养老服务体系。

接下来的中央经济工作会议指出,要把恢复和扩大消费摆在优先位置。增强消费能力,改善消费条件,创新消费场景。多渠道增加城乡居民收入,支持住房改善、新能源汽车、养老服务等消费。

将养老服务规划成扩内需重要场景,并将其提升到和房地产、新能源汽车同样的高度,足见其重要性。

目前我国正步入中度老龄化社会,预计到2035年,将会进入重度老龄化阶段。积极应对老龄化,大力发展普惠式养老服务,成为一条基本国策,是国家战略,也是确定的市场。

“国家队”的积极入场,充分印证了这一点。去年以来,北京康养集团、上海康养集团、苏州康养集团、大连康养集团等“国字头”队伍陆续入场养老产业。

2023年,围绕养老行业布局可能会有意想不到的惊喜。

总的来看,消费领域(餐饮、文娱、旅游、影院)、互联网、教培(职业教育、素质教育)、新能源汽车、大健康(保健品、养老行业)等行业存在着大小不一的发展机遇,审时度势、精准踩中风口,企业才能逆风翻盘。

2023年,相信相信的力量。

前瞻经济学人APP产业观察组

更多行业研究分析详见:

【1】《2022-2027年中国教育培训行业市场前瞻与投资战略规划分析报告》,前瞻产业研究院

【2】《2022-2027年中国营养保健品行业市场前瞻与投资规划分析报告》,前瞻产业研究院

同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商指南、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

参考资料:

【1】《2023年,后疫情时代真正到来,健康产业站在变局新起点》,睿宸健康

【2】《刚刚中央经济工作会议召开,信息量极大!非常情势非常举措》,智谷趋势

【3】《2023大消费十大预测》,财经电报快讯

【4】《民办教育会不会调整?|请回答2023》,经济观察报

未经允许不得转载:奥鸟视频-全球短视频资讯平台 » 2023年,引爆中国经济的十大行业